来源:网络

浏览量:5139

时间:2022-07-12 13:23

阅读量:10749

经历了一季度惊心动魄的表现,上半年上市券商的收获如何?

7月11日晚间,国源证券率先发布2022年半年度业绩报告,首次披露半年度业绩。

国源证券的表现在业内颇具代表性。随着二季度市场整体回暖,券商自营业绩有所修复,经纪业务和资产管理业务有望复苏。首份业绩报告披露后,后续上市券商的半年业绩值得期待。

上半年净利润下滑11.5%。

7月11日收盘后,国源证券公布了2022年半年度业绩报告,是首家披露半年度业绩的上市券商。

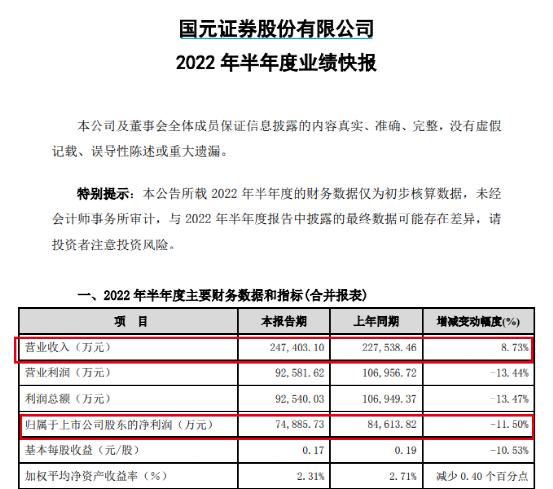

财务数据显示,2022年上半年,国源证券实现营业收入24.74亿元,同比增长8.73%;实现净利润7.49亿元,同比下降11.5%。

虽然归母净利润不及去年同期,但受一季度业绩拖累,国源证券上半年整体表现符合市场预期。

2022年一季度,国源证券实现营业收入5.83亿元,同比下降36.71%;归母净利润为-1.2亿元,同比下降135.96%。相比之下,国源证券在第二季度的“赶超”就很明显了。粗略计算,国源证券第二季度盈利近8.7亿元。

国源证券在业绩报告中表示,2022年上半年,面临国内经济下行和疫情防控形势趋紧的双重压力,证券市场主要指数出现一定程度的下滑,公司股权和衍生金融工具投资出现亏损,导致一季度出现亏损。

二季度,随着证券市场的逐步稳定,国源证券积极调整投资结构,严格控制投资风险,减少投资损失。固定收益投资、投行承销和期货业务稳步增长,证券经纪和信贷业务相对稳定。

其他主要财务指标方面,截至2022年上半年,国源证券总资产1318.8亿元,较年初增长15.02%,主要是由于扩大债权投资增加债券回购规模,客户证券交易结算资金增加。归属于上市公司股东权益322.26亿元,较年初下降0.22%,原因是支付现金股利7.85亿元。

股价方面,在上个月“牛市旗手”集体狂欢之际,国源证券股价上涨,但没有出现光大证券那样的极端行情。整体涨幅适中,最近,其股价再次走低。

截至7月11日收盘,国源证券报收于5.99元/股,总市值261亿元,年内跌幅19.72%。

业绩报告发布后,许多投资者表达了对国源证券明天股价的热烈期待。国源证券亏损披露季报次日,遭遇单日跌停,股价一路跌至年内低点5.43元。二季度业绩回暖能否带来资本青睐,国源证券近期股价表现值得关注。

上半年压力很大。

作为上市券商的首份半年度业绩报告,国源证券上半年的业绩颇具代表性。

回顾今年一季度,在a股市场的波动下,“看天吃饭”的券商收入自然受到影响,上市券商一季度整体业绩下滑。41家直属上市证券公司中,有28家公司净利润降幅超过40%,8家公司净利润为负,国源证券就是其中之一。

至于一季度的业绩,首当其冲的就是自营业务的拖累。当时,国源证券在一季报中称,其亏损主要是由于证券市场调整较大,公司自营证券投资业务股权投资浮亏较大所致;与去年同期相比,其他业务板块的收入和效益基本持平或有所增长。

此外,行业佣金率持续下降,一季度公募基金发行遇冷,导致券商代销理财产品收益下降。券商和资管业务的整体压力也是上市券商一季度业绩大溃败的原因。

相比之下,二季度市场整体回暖,券商自营业绩修复,经纪业务和资产管理业务可能有望复苏。不过,根据多家券商非银团队的测算,在半年口径下,上市券商业绩仍有一定程度的下滑。

例如,国泰君安非银金融团队表示,预计2022年上半年上市券商整体业绩仍将承压。据其测算,预计上半年41家上市券商调整后营收同比下降23.63%,环比增长52.97%,归母净利润上半年同比下降29.82%,环比增长100.80%。

其中,投资业务预计将是上市券商业绩下滑的主要因素。从上市券商2022年一季度业务收入对营收下滑的贡献来看,预计投资业务对调整后业务收入下滑的贡献最大,占比83.84%。业务因市场疲软有所下滑,同时21年同期业绩同比基数较高。

此外,郭俊殷飞认为,受市场调整影响,新基金规模大幅下降;营销难度持续加大,券商代销金融产品收入压力较大。投行收入也有所下降,主要是再融资规模和债券承销规模同比下降。资产管理费率的回调也导致资产管理业务收入同比下降。

华创证券非银团队认为,二季度市场回暖,券商自营业务修复明显。但上半年仍有一定下滑,或继续成为行业最大拖累因素。资产管理和理财业务高速发展,预计将实现一定的同比正增长。经测算,预计行业收入同比下降11.5%,净利润同比下降29.7%。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

证券牛;据统计,截至7月12日,共有3只ST股公布了上半年业绩预告。业绩预告类型显示,预亏公司2家,预增公司1家。ST股业绩预告详情简称代码、业绩预告类型、预计净利润上限、预计净...

2022-07-12 13:202021行业合作研究评估结果发布。海通证券应用“海通证券数据分类分级创新方法及应用示范”在73个行业合作研究项目中脱颖而出,获得一等奖。这是四个一等奖项目中唯一的独立应用。数据分...

2022-07-12 13:19近年来,业绩报表将逐渐成为上市公司的“标配”,上市公司尊重、敬畏、保护投资者的良好氛围日益浓厚。从中国证监会和中国上市公司协会网站收集的数据显示,近三年,上市公司召开业绩说明会的...

2022-07-12 13:197月12日,工行、交行、邮储、宁波银行将分红。此外,杭州银行、农业银行、中国银行、招商银行、北京银行也将于本周分红。2021年,40家上市银行分红总额超过5400亿元。其中,6家...

2022-07-12 13:177月11日,浙江大丰实业股份有限公司与浙江南方建筑设计有限公司(以下简称“南方院”)签署战略合作协议。南方学院董事长方志达、南方学院院长、大丰实业董事长冯华、大丰实业副总裁、数艺...

2022-07-12 13:15

{kind=link}

{kind=link}